配资网站炒股

配资网站炒股

在中国商界,有一个名字如同“幽灵”般存在——

他掌控着河南第一大民企、全球顶尖矿业巨头,年营收超2130亿元,市值突破2600亿;他是胡润百富榜常客,身家最高达740亿,曾登顶“河南首富”;

然而,你在网上搜不到他一张清晰照片,他不参加公司上市敲钟,不出席公开活动,甚至几乎没人知道他长什么样。

他叫于泳,洛阳钼业的实际控制人,鸿商集团掌门人。 这是一个极其罕见的商业案例:一家企业高调征战全球,一个老板极致低调隐身。

No.01

神秘“钴爷”,河南走出的世界矿王

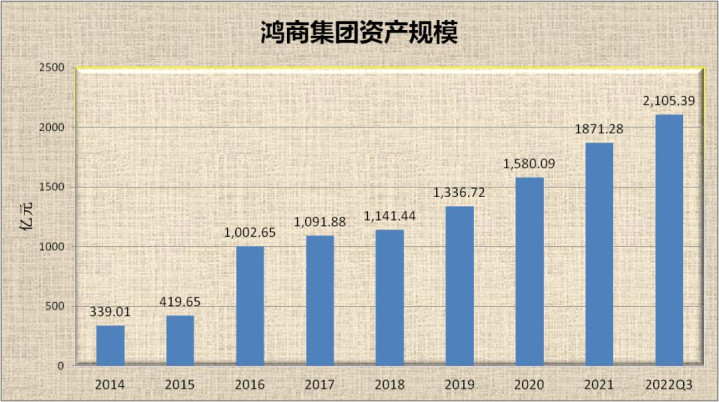

2025年8月,中国民营企业500强榜单发布,洛阳栾川钼业集团股份有限公司(下称“洛阳钼业”)以2130.29亿元营收位列全国第30位,高居河南省榜首,也是河南省唯一一家年营收突破2000亿的企业。

这家从伏牛山区走出的企业,早已是全球领先的铜、钴、钼、钨、铌生产商和巴西领先的磷肥生产商,同时公司金属贸易业务位居全球前列。

而站在这个国际矿业巨头背后的,是一位几乎 “隐形”的掌门人——于泳。于泳的商业故事堪称中国商界的传奇。他出生于1961年,上海人,现任鸿商产业控股集团有限公司董事长兼总经理。

早在2024年,于泳就以670亿元身家位列《胡润百富榜》第50位,但他却在公众视野中保持极致低调。

他不曾在洛阳钼业担任任何职务,未出席其上市仪式及公开活动,甚至在互联网信息如此发达的今天,公众也难以找到他的一张清晰正面照片。

然而,正是这位“隐形”富豪,在2003年主导鸿商集团参与了洛阳钼业的混合所有制改革。当时,洛阳钼业还是一家负债累累的地方国有企业,亏损严重,濒临破产。

于泳以其敏锐的商业眼光,看到了这家濒临破产企业的巨大潜力,并通过一系列资本运作,最终在2014年使鸿商集团成为洛阳钼业的控股股东。

No.02

精妙抄底,全球矿脉的精准布局

于泳的商业智慧在洛阳钼业的全球扩张中展现得淋漓尽致。他擅长 “逆周期操作”,总是在行业低谷时果断出手。

2016年全球大宗商品市场遭遇“寒冬”,铜价跌至每吨4300美元,较历史高点暴跌62%;钴价更是腰斩。众多矿业公司无奈抛售资产、裁员自救。

就在众人纷纷退缩时,于泳却果断决策:“当下是抄底的绝佳时机,新能源风口即将来临。”

随后的180天,洛阳钼业开启全球资产收购行动:

2016年5月,以15亿美元收购巴西铌磷矿,成为全球第二大铌生产商;

11天后,又豪掷26.5亿美元收购刚果(金)TFM铜钴矿56%股权;

2020年,再次出资5.5亿美元获得刚果(金)Kisanfu铜钴矿95%权益。

这些收购行动几乎每一步都踩在资源周期低点。2016年收购刚果(金)铜钴矿时,钴价处于历史低位,而随后新能源爆发,钴价最高暴涨300%。

No.03

“矿业+贸易”,双轮驱动的商业智慧

于泳并不满足于单纯的矿产开采,他的视野投向更广阔的产业链布局。

2019年,他花费5亿美元收购全球第三大金属贸易商IXM,该公司在全球50多个国家设有分支机构,年交易额超300亿美元。

通过IXM,洛阳钼业的铜、钴产品能够直接进入特斯拉、宝马等车企供应链,省去中间环节费用。

这一布局构建了“矿山采掘+贸易”双轮驱动的业务格局,不仅使洛阳钼业掌握了全球金属流通的重要渠道,也极大提升了公司在行业内的定价能力和风险抵御能力。

2024年,洛阳钼业的贸易业务虽仅贡献了2.62%的毛利率,但矿山业务毛利率却超过45%,铜钴业务更是高达47.5%。

No.04

绑定“宁王”,新能源时代的共生之道

于泳的战略眼光不仅体现在矿产收购上,更体现在他对新能源产业链的深度布局上。

他早在2016年就投资了宁德时代,这笔投资后来市值一度飙到434亿,浮盈超50倍。截至2025年一季度,鸿商系通过减持已套现超200亿元,仍持有3030万股,市值超76亿元。

这层关系为两家公司更深度的合作奠定了基础。2022年,宁德时代子公司四川时代通过洛阳矿业集团,间接持有洛阳钼业24.79%的股份。

而洛阳国资则通过持有四川时代20.8%股权,间接分享宁德时代产业链的成长红利。

这种“资源+制造”的合作模式,构建起“矿山开采-原料加工-电池生产-汽车制造”的完整产业链闭环。

2022年,洛阳钼业成为宁德时代核心原料供应商,每年供应1.2万吨钴、10万吨铜;宁德时代则承诺未来5年采购不少于200亿元产品。

No.05

业绩狂飙,半年净利86亿的“含矿”密码

2025年上半年,洛阳钼业交出了一份亮眼的成绩单:

营业收入:947.73亿元

净利润:86.71亿元,同比增长60.07%,创同期历史新高

经营性净现金流:120.09亿元,同比增长11.40%

资产负债率:50.15%,同比下降9.01个百分点

业绩增长主要得益于公司矿山业务的出色表现:

铜业务:产铜35.36万吨,同比增长12.68%,铜矿山端营业收入257.18亿元,同比增长28.42%

钴业务:产钴6.11万吨,同比增长13.05%,钴矿山端营业收入57.28亿元,同比增长31.94%

钼/钨业务:产钼6989吨;产钨3948吨,钨矿山端营业收入11.09亿元,同比增长26.19%

这份成绩单的背后,是国际铜价上涨至历史新高的行业背景。新能源在全球铜消费量中的占比已经超过10%,需求增加而供给减少,推动铜价屡创历史新高。

No.06

风险暗藏,高负债与地缘政治的双重挑战

然而,在于泳的矿业帝国辉煌之下,风险也从未远离。

截至2025年6月,洛阳钼业资产负债率仍达50.15%,有息负债超600亿。公司采取“大存大贷”模式:账上货币资金超300亿,但短期债务也超400亿。

一旦行业进入下行周期,或贸易业务出现风险,流动性压力巨大。

其次是资源行业的周期性魔咒。2019年,因钴价暴跌,洛阳钼业净利润骤降60%。未来若新能源技术路线变革(如钠电池替代锂电池),钴需求可能大幅萎缩。

其三是地缘政治风险。公司在刚果(金)拥有核心资产,而该国政策变动频繁。2025年,刚果(金)政府一度禁止钴出口,导致洛阳钼业钴销量下滑9.3%,库存积压35%。

未来不排除资源国有化、加税等风险。

No.07

管理革新,职业经理人接棒“隐身老板”

2025年4月,于泳悄然推动管理层“大换血”:原董事长袁宏林(鸿商系)辞任;引入紫金矿业前高管阙朝阳、新奥能源前总裁刘建锋等职业经理人。

新任董事长刘建锋表示:“此次核心管理团队升级并不是一时兴起,而是基于对矿业行业的本质以及公司发展阶段的深度认知,主动选择在公司历史最佳业绩表现之下进行的一次全面组织升级工作。”

这意味着,于泳开始“去鸿商化”,走向职业经理人治理。但一旦失去于泳这位“隐形掌舵人”,公司战略是否会动摇,仍是未知数。

No.08

未来布局,黄金与铜并进的新战略

随着新管理层上任,洛阳钼业的战略也在进行调整。

2025年6月,洛阳钼业完成对厄瓜多尔凯歌豪斯金矿的收购,首次进军黄金领域。这一收购改变了公司固有的并购逻辑,开始考虑优质的中小矿山资产和绿地项目。

公司还正围绕刚果(金)产铜80万-100万吨的战略目标,有序推进TFM和KFM新增产能扩建。

配套的Heshima水电站(200兆瓦)建设也进展顺利,预计将为公司在刚果(金)的长期发展提供稳定的清洁能源保障。

于泳虽沉默,但他的资本动作却始终清晰指向未来。

结语:于泳与洛阳钼业的案例,重新定义了全球化背景下中国企业的成功范式。

其“幕后掌舵、全球布局、逆周期投资、混合所有制”的模式,既是对中国传统商业智慧的继承,也是对现代资本博弈的极致演绎。

它揭示了一条关键法则:在全球资源战争中,真正的话语权不取决于曝光度,而取决于对核心资源的实际控制力与产业链的嵌入深度。

当商业世界追逐光环时配资网站炒股,沉默的布局者可能早已掌控了游戏的底层规则。

银河配资提示:文章来自网络,不代表本站观点。

热点资讯